Im Standard-Repertoir einer jeden Versicherung und somit auch natürlich bei uns im Portfolio befindet sich die KFZ-Versicherung. Über die Haftplicht als Pflichtversicherung verfügt jeder KFZ-Eigentümer, während Teilkastko und Vollkasko wichtige Zusatzversicherungen darstellen. In unseren weiterführenden Informationen möchten wir uns auf besondere und exklusive Fahrzeuge wie zum Beispiel Oldtimer beziehen, da die Haftplicht, Teil- und Vollkastoversicherung jedem Autofahrer bekannt sein sollte.

Autofahren wird jetzt viel günstiger! Wie wir das machen, erfahren Sie in diesem Video! Wer immer noch zu viel zahlt, ist selber schuld!

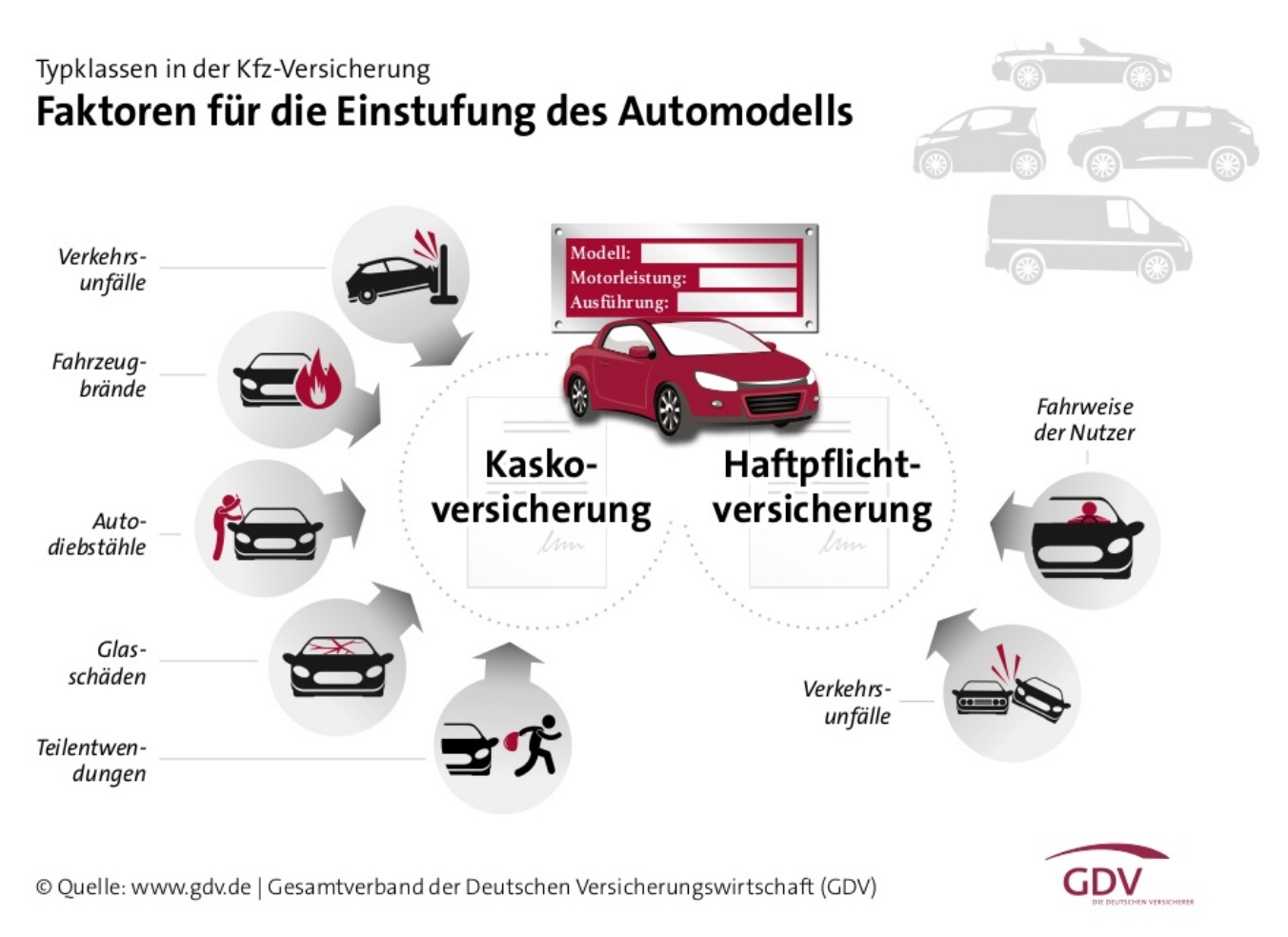

Eine private Kraftfahrtversicherung benötigt jeder, der ein Fahrzeug (PKW, Motorrad, Kraftrad) besitzt. Die Haftpflichtversicherung ist eine Pflichtversicherung

Besonderheit Oldtimer:

Für eine spezielle Oldtimerversicherung muss sich Ihr Wagen in einem guten Allgemeinzustand befinden. In der Regel fordern die

Versicherer, dass ein Alltagsfahrzeug für den normalen Gebrauch vorhanden ist. Je nach Anbieter und Tarif kann ggf. auch die Vorlage eines Oldtimer-Gutachtens und von Bildern gefordert

werden. Auch ein Mindestwert des zu versichernden Fahrzeugs wird vereinzelt gefordert, wie ggf. auch ein Mindestalter der Fahrer. Oldtimerversicherungen haben i. d. Reg. keine Schadenfreiheitsklasse

und werden daher im Schadensfall auch nicht zurückgestuft.

Je nach Deckungsumfang, welcher vom Versicherer festgelegt wird, kann folgendes versichert werden:

Der Versicherungschutz gilt in ganz Europa. Eine Erweiterung des Geltungsbereichs ist je nach Anbieter möglich (z. B. asiatischer Teil der Türkei).

Bei einer Haftpflicht-Versicherung sind Personen-, Sach- und Vermögensschäden pauschal bis 100 Mio. € versichert. Personenschäden sind auf 8 Mio. € pro geschädigter Person begrenzt. Auf die Möglichkeit, nur die gesetzlichen Mindestversicherungssummen abzusichern, sollte man verzichten. Die Absicherung kann in schweren Fällen nicht ausreichen; auf den Beitrag wirkt sich diese schlechtere Absicherung kaum aus. Im Fall einer Teil- und Vollkaskoversicherung wird der Zeitwert des Fahrzeuges erstattet. Bei Neufahrzeugen gelten je nach Versicherer die entsprechenden Vereinbarungen für den Ersatz des Neuwertes. Bei Einschluss einer GAP-Deckung wird im Falle eines Totalschadens oder eines Diebstahls mindestens die Restforderung der Leasingbank erstattet. Ob der Zeitwert des Fahrzeugs darunter lag, spielt dabei keine Rolle. Je nach Anbieter kann die GAP-Deckung auch für Finanzierungen greifen.

Exoten

Anders als bei „normalen“ Fahrzeugen, bei denen es nur nach Typ und Sonderausstattung geht, empfiehlt es sich, bei exklusiven Fahrzeugen ein Wertgutachten anfertigen zu lassen, das als Basis der Versicherungssumme dienen kann. Vor

allem dann, wenn es sich nicht mehr um einen Neuwagen handelt, sind Sie so immer auf der sicheren Seite.

Oldtimer und Youngtimer

Bitte beachten Sie, dass Sie eine Anpassung der Versicherungssummee (z. B. Wertsteigerung

durch Restaurationsmaßnahmen oder Veränderungen der Marktsituation) selbst überwachen müssen!

Über die KFZ-Haftpflichtversicherung werden anfallende Personen-, Sach- und Vermögensschäden im Rahmen der vereinbarten Deckungssummen erstattet. Eine Teil- und Vollkaskoversicherung deckt die Kosten der Reparatur des eigenen Fahrzeuges ab oder ersetzt im Falle eines Totalschaden den Zeitwert bzw. Neuwert des Fahrzeuges.

Sammeln liegt in der Natur des Menschen. Diese Leidenschaft macht auch vor dem automobilen Bereich nicht Halt. Wer eine Sammlung hat, der hat diese nicht, damit er mit den Fahrzeugen fährt. Es ist mehr eine persönliche Ausstellung, bei der einzelne Fahrzeuge selten mal für eine Bewegungsfahrt aus der Halle rollen. Die meiste Zeit stehen sie sicher verräumt im Trockenen. Gegen manche Schadensereignisse sind auch Sammlungsfahrzeuge nicht sicher (z. B. Vandalismus nach Einbruch, herabfallende Hallenteile, etc.). Entsprechender Kaskoschutz stellt hier die Lösung dar, der teils individuell auf Ihren Bedarf hin abgestimmt werden kann. Auch Automuseen können ihre Exponate auf diesem Weg umfangreich und preiswert gegen Schäden absichern.

Im Kern handelt es sich beim roten Kennzeichen um ein Wechselkennzeichen für die eigene Sammlung. Allerdings ist der Einsatz der roten Nummer stark eingeschränkt. Erlaubt sind ausschließlich:

Unfallversicherung

Wer viel mit PKW oder Motorrad fährt, ist einem großen Risiko ausgesetzt, einen Unfall mit dauerhaften gesundheitlichen Auswirkungen zu erleiden. Es empfiehlt sich, statt der Insassen-Unfallversicherung eine private Unfallversicherung

abzuschließen. Diese leistet nicht nur beim Gebrauch von Fahrzeugen, sondern 24 Stunden am Tag bei allen täglichen Aktivitäten. Hier stimmt das Preis-Leistungs-Verhältnis einfach eher. Sie ist für jeden die bessere Wahl.

Verkehrs-Rechtschutzversicherung

Schäden, die ein Autofahrer einem Dritten zufügt, sind über seine KFZ-Haftpflichtversicherung gedeckt. Wird ein Verkehrsteilnehmer aber selbst geschädigt und ist nicht mit dem Abfindungsangebot eines Versicherers einverstanden,

kommt es schnell zum Rechtsstreit. Die hier anfallenden Kosten werden von einem Verkehrs-Rechtsschutz übernommen. Er greift auch bei z. B. Führerscheinentzug, verschwiegenen Fahrzeugmängeln, als Geschädigter in öffentlichen

Verkehrsmitteln etc. Der Verkehrs-Rechtsschutz stellt eine gute Ergänzung für jeden KFZ-Halter dar.