Die staatliche Unterstützung bei Erwerbsunfähigkeit ist nicht mehr ausreichend. Erfahren Sie in diesem Film, warum eine private Absicherung bei Berufsunfähigkeit unverzichtbar ist.

Über 2 Mio. Menschen in Deutschland sind erwerbs- bzw. berufsunfähig. Jährlich kommen 280.000 weitere Fälle hinzu.

Die gesetzliche Rentenversicherung zahlt im Falle einer Berufsunfähigkeit nur eine geringe Erwerbsminderungsrente. Für Menschen, die nach dem 1. Januar 1961 geboren sind, wurde die gesetzliche Berufsunfähigkeitsrente faktisch abgeschafft.

Sie erhalten nur noch eine einheitliche, zweistufige Erwerbsminderungsrente mit stark reduzierten Leistungen. Dabei wird nicht berücksichtigt, welchen beruflichen Status der Betroffene zuvor besaß. Er oder sie muss nahezu jeden

anderen Job annehmen, egal wie hoch die erreichte berufliche Qualifikation ist. Die volle Höhe der Erwerbsminderungsrente – das sind lediglich rund 38% des letzten Bruttoeinkommens – gibt es nur, wenn der Erkrankte oder Verunglückte

nur noch weniger als drei Stunden am Tag arbeiten kann. Die Erwerbsminderungsrente kann in Abhängigkeit vom Umfang der Einzahlungen in die gesetzliche Rentenversicherung höher, aber auch deutlich niedriger ausfallen.

Auch für Menschen, deren Geburtsdatum vor dem 2. Januar 1961 liegt, hat sich der gesetzliche Versicherungsschutz verschlechtert. Die Leistungen wurden stark reduziert. Deswegen ist auch hier eine private Berufsunfähigkeitsversicherung

sehr zu empfehlen, um die finanziellen Lücken weitgehend zu schließen.

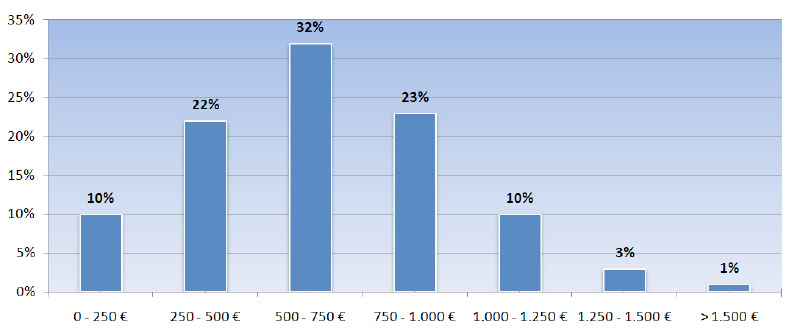

2/3 aller EU-/ BU-Rentenempfänger erhalten weniger als 750 Euro Rente pro Monat aus der gesetzlichen Rentenversicherung

2/3 aller EU-/ BU-Rentenempfänger erhalten weniger als 750 Euro Rente pro Monat aus der gesetzlichen Rentenversicherung

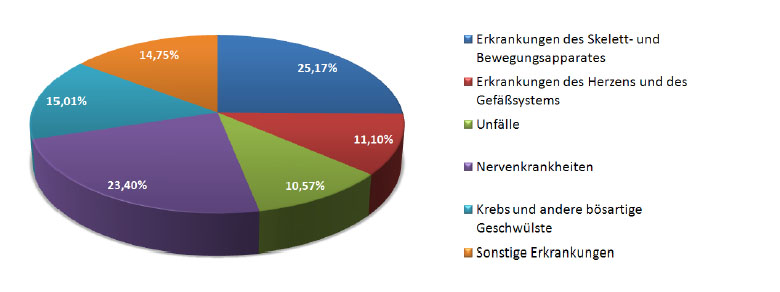

Es gibt Berufe, bei denen das hohe Risiko einer Berufsunfähigkeit offensichtlich ist z.B. bei Dachdeckern oder Fliesenlegern. Wer beispielsweise viel am Schreibtisch arbeitet, glaubt deshalb häufig, er könne gar nicht berufsunfähig werden. Der Deutsche Rentenversicherung Bund gibt an, dass jeder vierte Arbeitnehmer frühzeitig berufs- oder erwerbsgemindert ist. Ursachen sind häufig Erkrankungen des Skeletts oder der Muskulatur, sowie Herz- und Kreislauferkrankungen. Auch psychische Erkrankungen sind zunehmend Auslöser für eine Berufsunfähigkeit.

Eine private Berufsunfähigkeitsversicherung zahlt in der Regel dann eine Rente, wenn der Versicherte zu mindestens 50% berufsunfähig ist, d.h. er seinen aktuellen Beruf nicht mehr voll ausüben kann.

Der Versicherungsbeitrag ist abhängig von folgenden Faktoren: Eintrittsalter, Beruf, gewünschte Rentenhöhe, Gesundheitszustand, Versicherungsdauer, Zusatzleistungen (z. B. eine garantierte jährliche Steigerung der Rente im Leistungsfall) und den gewünschten Zusatzversicherungen (z.B. Risikolebensversicherung oder Pflegezusatzversicherung).

Die deutschen Lebensversicherungsunternehmen verwenden überwiegend folgende Definition von Berufsunfähigkeit: „Berufsunfähigkeit liegt vor, wenn die versicherte Person infolge Krankheit, Körperverletzung oder Kräfteverfalls, die ärztlich nachzuweisen sind, voraussichtlich sechs Monate ununterbrochen außer Stande ist, ihren Beruf oder eine andere Tätigkeit auszuüben, die aufgrund ihrer Ausbildung und Erfahrung ausgeübt werden kann und ihrer bisherigen Lebensstellung entspricht.“

Eine Dread Disease (Schwere Krankheiten) Absicherung ist die ideale Ergänzung zu einer Berufsunfähigkeitsversicherung. Während letztere eine monatliche Rente auszahlt, wenn mind. 50% Berufsunfähigkeit für voraussichtlich

mind. 6 Monate vorliegt, erhalten Sie über die Dread Disease Versicherung eine vereinbarte Einmalzahlung beim Eintreten bestimmter Erkrankungen, unabhängig davon, ob Sie arbeiten können oder nicht. Vor allem für Selbständige und

Personen mit Vorerkrankungen kann diese Versicherung auch eine Alternative zur Berufsunfähigkeitsabsicherung sein.

Zusätzlich ist eine Unfallversicherung ratsam. Nur in wenigen

Fällen besteht Versicherungsschutz über die gesetzliche Absicherung. In 70% aller Fälle besteht kein Leistungsanspruch. Dies gilt z.B. für alle Unfälle, die sich in der Freizeit ereignen.

Des Weiteren empfiehlt sich der Abschluss einer Pflegezusatzversicherung. Falls Sie nach einem Unfall oder schwerer Krankheit zum Pflegefall werden und auf fremde Hilfe angewiesen

sind, bietet diese Zusatzversicherung finanzielle Unterstützung. Die gesetzliche Pflegepflichtversicherung bietet nur eine Mindestabsicherung. In der Regel sind hohe Zuzahlungen

z.B. für die Unterbringung im Pflegeheim nötig. Wenn Ihre Rücklagen nicht ausreichen, müssen Ihre Kinder „einspringen“.